Trung Quốc siết chặt quản lý ngành điện mặt trời: Chấm dứt cuộc đua "xuống đáy" về giá

Bộ Công nghiệp và Công nghệ Thông tin Trung Quốc (MIIT) vừa phát đi thông điệp mạnh mẽ về việc kiểm soát công suất và tiêu chuẩn giá nhằm giải cứu ngành quang điện đang rơi vào tình trạng dư thừa trầm trọng. Hiện nay, quốc gia này đang cung cấp hơn 80% linh kiện tấm pin mặt trời toàn cầu, nhưng sự bùng nổ quá nóng đã khiến giá module giảm tới 50% chỉ trong vòng một năm qua. Động thái này không chỉ nhằm ổn định thị trường nội địa mà còn là chiến lược tái định vị vị thế của Bắc Kinh trước áp lực thuế quan và sự cạnh tranh gay gắt từ các thị trường quốc tế lớn như Mỹ và Liên minh châu Âu.

Thị trường năng lượng tái tạo thế giới đang chứng kiến một bước ngoặt quan trọng khi "công xưởng" lớn nhất hành tinh quyết định can thiệp sâu vào cơ cấu sản xuất. Lời cảnh báo về tình trạng dư thừa công suất không còn là dự báo xa xôi mà đã trở thành thực tế khắc nghiệt, buộc các cơ quan quản lý hàng đầu của Trung Quốc phải ngồi lại với nhau để tìm lối thoát cho các tập đoàn năng lượng tỷ USD.

Cuộc họp khẩn cấp diễn ra giữa Bộ Công nghiệp và Công nghệ Thông tin Trung Quốc cùng Ủy ban Cải cách và Phát triển Quốc gia, Hiệp hội Công nghiệp Quang điện Trung Quốc (CPIA) và các "ông lớn" phát điện quốc doanh như China Huaneng Group và China Datang Corp đã đặt nền móng cho một kỷ nguyên quản lý mới. Tại đây, các chuyên gia và nhà hoạch định chính sách đã đồng thuận rằng, việc để mặc thị trường tự điều tiết trong bối cảnh cạnh tranh tiêu cực sẽ dẫn đến sự sụp đổ dây chuyền của cả hệ sinh thái điện mặt trời.

Cơn lốc "involution" càn quét thị trường quang điện

Khái niệm "involution" (nội cuốn) – dùng để chỉ sự cạnh tranh nội bộ khốc liệt đến mức tự triệt tiêu – đang trở thành bóng ma ám ảnh các doanh nghiệp sản xuất thiết bị năng lượng tại Trung Quốc. MIIT nhấn mạnh rằng cần phải tăng cường phối hợp liên ngành để siết chặt quản lý, đồng thời thúc đẩy toàn diện các biện pháp chống lại tình trạng các doanh nghiệp tự giẫm chân nhau bằng cách hạ giá vô tội vạ để giành giật hợp đồng.

Theo báo cáo từ Cơ quan Năng lượng Quốc tế (IEA), Trung Quốc hiện thống trị hơn 80% chuỗi cung ứng linh kiện tấm pin mặt trời trên toàn thế giới. Tuy nhiên, năng lực sản xuất khổng lồ này lại đang trở thành "con dao hai lưỡi". Khi công suất vượt xa nhu cầu tiêu thụ thực tế của toàn cầu, một cuộc chiến giá cả tàn khốc đã nổ ra, đẩy biên lợi nhuận của các nhà sản xuất xuống mức âm, đe dọa trực tiếp đến khả năng tái đầu tư vào công nghệ mới.

Hệ lụy của cuộc đua này không chỉ dừng lại ở biên giới Trung Quốc. Tình trạng hàng giá rẻ tràn ngập thị trường đã kích hoạt các phản ứng bảo hộ mạnh mẽ từ phương Tây. Mỹ đã áp dụng những biện pháp thuế quan nghiêm ngặt nhất từ trước đến nay đối với các sản phẩm quang điện có nguồn gốc từ Trung Quốc. Trong khi đó, Liên minh châu Âu (EU) cũng đang ráo riết thực hiện chiến lược đa dạng hóa nguồn cung, giảm bớt sự phụ thuộc vào Bắc Kinh để bảo vệ an ninh năng lượng nội khối.

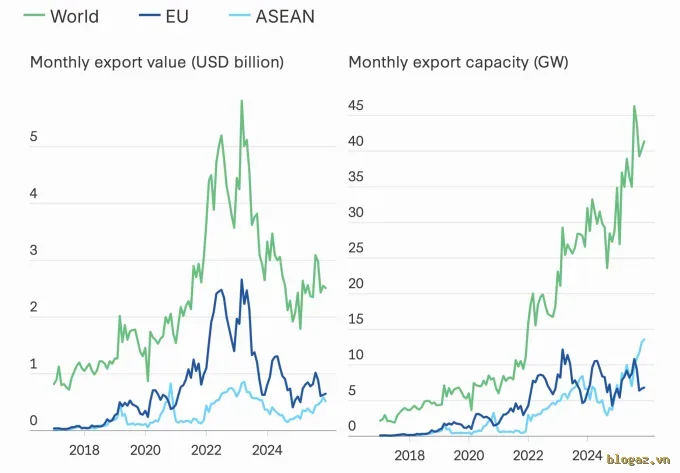

Xuất khẩu thiết bị điện mặt trời theo giá trị (tỷ USD) ở biểu đồ trái và công suất (GW) ở biểu đồ phải. Nguồn: CSIS

Vị thế thống trị tuyệt đối của chuỗi cung ứng tỷ USD

Dù đang đối mặt với khủng hoảng thừa, không thể phủ nhận sự vươn mình thần tốc của Trung Quốc trong lĩnh vực này. Từ vị thế một quốc gia đi sau, Trung Quốc đã vươn lên dẫn đầu toàn cầu chỉ trong vòng hai thập kỷ. Theo dữ liệu từ Trung tâm Nghiên cứu Chiến lược và Quốc tế (CSIS), sự thay đổi về năng lực trí tuệ và sản xuất là vô cùng kinh ngạc:

- Năm 2004: Nhật Bản nắm giữ 43% bằng sáng chế năng lượng mặt trời, Trung Quốc chỉ có 13%.

- Năm 2024: Trung Quốc chiếm tới 65% lượng đăng ký bằng sáng chế toàn cầu.

- Tỷ trọng sản xuất: Trung Quốc cung ứng 93,2% polysilicon, 96,6% wafer và 92,3% tế bào quang điện (cell) thế giới.

- Thành phẩm: 86,4% tấm pin (module PV) lưu hành trên thị trường toàn cầu có xuất xứ từ các nhà máy Trung Quốc.

Sức mạnh của Trung Quốc không chỉ nằm ở quy mô mà còn ở khả năng làm chủ các công nghệ tiên tiến nhất. Các doanh nghiệp đầu ngành đã triển khai thành công các dòng công nghệ N-type như TOPCon, HJT và BC. Đây là những công nghệ có hiệu suất chuyển đổi năng lượng vượt trội, giúp các sản phẩm Trung Quốc duy trì lợi thế cạnh tranh tuyệt đối về mặt kỹ thuật so với các đối thủ quốc tế.

"Trung Quốc hiện là nhà lãnh đạo toàn cầu không thể tranh cãi trong ngành năng lượng mặt trời, thống trị toàn bộ chuỗi cung ứng từ thượng nguồn đến hạ nguồn", báo cáo từ CSIS khẳng định.

Ngay cả khi các quốc gia khác nỗ lực xây dựng chuỗi cung ứng nội địa để đáp ứng các tiêu chuẩn sản xuất tại chỗ, họ vẫn gặp khó khăn trong việc bắt kịp hiệu suất và giá thành của thiết bị thế hệ mới nhất từ Trung Quốc. Sự phân hóa về trình độ công nghệ này khiến thế giới rơi vào thế tiến thoái lưỡng nan: vừa muốn giảm phụ thuộc, vừa không thể tìm được nguồn thay thế có chất lượng tương đương.

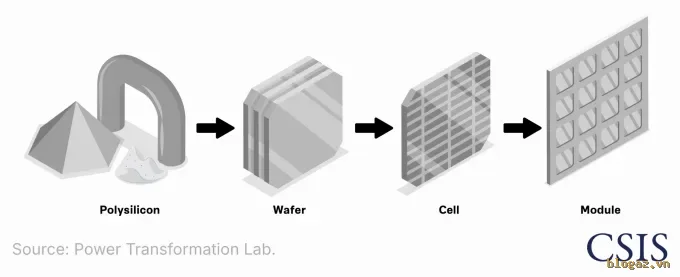

Bốn bước cơ bản để sản xuất pin mặt trời. Nguồn: CSIS

Hệ lụy từ cuộc bùng nổ công suất quá nóng

Mặt trái của sự phát triển thần tốc chính là tình trạng dư thừa công suất kinh khủng, bắt nguồn từ các chính sách ưu đãi ồ ạt của các chính quyền địa phương vào năm 2020. Trong giai đoạn đó, các dòng vốn khổng lồ đã đổ vào ngành điện mặt trời như một cơn sốt vàng, dẫn đến việc hình thành hàng loạt cơ sở sản xuất có quy mô vượt xa nhu cầu thực tế.

Hệ quả là giá module điện mặt trời đã giảm một nửa trong năm 2023 và tiếp tục mất thêm 25% giá trị trong năm 2024. Đáng chú ý nhất là nguyên liệu đầu vào polysilicon – loại silicon tinh khiết xử lý từ cát hoặc quặng. Giá mỗi tấn polysilicon đã lao dốc từ mức 230.000 nhân dân tệ xuống chỉ còn 65.000 nhân dân tệ, tương đương mức giảm hơn 70%, trước khi giảm thêm 40% nữa vào giữa năm 2024.

Tình trạng giá giảm sâu không đi kèm với việc giảm chi phí sản xuất tương ứng đã đẩy nhiều doanh nghiệp vào tình cảnh kiệt quệ tài chính. Dù Hiệp hội Công nghiệp Quang điện Trung Quốc đã nỗ lực kêu gọi các thành viên giữ kỷ luật ngành và điều tiết sản lượng, nhưng áp lực tồn kho và nhu cầu thu hồi vốn nhanh đã khiến các cam kết này thường xuyên bị phá vỡ. "Ngành năng lượng mặt trời của Trung Quốc đã bị đẩy vào một cuộc chiến giá khốc liệt do công suất sản xuất vượt xa nhu cầu toàn cầu", các chuyên gia tại CSIS nhận định.

Sản xuất mô-đun quang điện tại Liên Vân Cảng, tỉnh Giang Tô, ngày 24/6/2024. Ảnh: AFP

Chiến dịch "thanh lọc" và quỹ cứu trợ chiến lược

Trước tình hình nguy cấp, Bắc Kinh đã chính thức phát động chiến dịch "chống involution" với lộ trình cụ thể để tái cấu trúc toàn ngành. Mục tiêu trọng tâm là loại bỏ những công suất sản xuất lỗi thời, kém hiệu quả và chấm dứt các hình thức cạnh tranh không lành mạnh. Một trong những biện pháp quyết liệt nhất là kế hoạch lập quỹ mua lại chiến lược vào giữa năm 2025.

Quỹ này dự kiến sẽ thâu tóm và đóng cửa khoảng một phần ba công suất sản xuất polysilicon kém hiệu quả trên toàn quốc. Đến cuối năm 2025, quỹ đã chính thức đi vào hoạt động với số vốn ban đầu 3 tỷ nhân dân tệ, nhận được sự hậu thuẫn mạnh mẽ từ các nhà sản xuất thượng nguồn lớn và hiệp hội ngành. Đây được xem là "liều thuốc đắng" nhưng cần thiết để làm sạch thị trường.

Bên cạnh các biện pháp tài chính, MIIT còn siết chặt kỷ cương bằng các công cụ hành chính và kỹ thuật:

- Ban hành danh sách kiểm tra tiết kiệm năng lượng đặc biệt đối với 41 doanh nghiệp polysilicon trọng điểm.

- Trấn áp quyết liệt các vi phạm về sở hữu trí tuệ để bảo vệ thành quả nghiên cứu của các doanh nghiệp dẫn dắt.

- Áp dụng các biện pháp cấm xuất khẩu và loại khỏi các gói thầu nhà nước đối với những đơn vị vi phạm quy tắc cạnh tranh.

- Chuyển hướng ưu tiên từ mở rộng quy mô sang tập trung nâng cấp công nghệ lõi.

Triển vọng phục hồi giữa biến động năng lượng toàn cầu

Nhiều nhà phân tích quốc tế cho rằng, bối cảnh địa chính trị phức tạp, đặc biệt là các xung đột tại Trung Đông, có thể vô tình trở thành cú hích cho ngành điện mặt trời. Khi giá năng lượng hóa thạch biến động không ngừng, các quốc gia sẽ buộc phải đẩy nhanh quá trình chuyển dịch sang năng lượng tái tạo để đảm bảo an ninh năng lượng quốc gia. Điều này mở ra cơ hội giải phóng lượng hàng tồn kho khổng lồ của Trung Quốc.

Tuy nhiên, các chuyên gia từ Reuters cũng đưa ra cảnh báo thận trọng. Dù nhu cầu toàn cầu có tăng lên do cú sốc giá năng lượng, nó vẫn khó có thể hấp thụ hết mức dư thừa công suất hiện tại nếu Trung Quốc không quyết liệt cắt giảm sản lượng. Bài toán cân bằng giữa cung và cầu vẫn cần thời gian để tìm lời giải thỏa đáng.

Sự can thiệp của chính phủ Trung Quốc vào ngành quang điện đánh dấu một bước chuyển quan trọng từ mô hình tăng trưởng nóng sang phát triển bền vững. Việc kiểm soát chặt chẽ công suất và giá cả không chỉ cứu vãn các doanh nghiệp nội địa khỏi bờ vực phá sản mà còn giúp ổn định chuỗi cung ứng năng lượng sạch toàn cầu, vốn đang phụ thuộc quá lớn vào quốc gia Đông Á này.

Trong tương lai gần, thị trường thiết bị điện mặt trời có thể sẽ trải qua một giai đoạn thanh lọc đau đớn. Những doanh nghiệp không đủ tiềm lực tài chính hoặc sở hữu công nghệ lạc hậu sẽ bị đào thải, nhường chỗ cho một hệ sinh thái chuyên nghiệp và có chiều sâu hơn. Đây là bước đi tất yếu để ngành năng lượng tái tạo tiếp tục giữ vững vai trò là trụ cột trong cuộc chiến chống biến đổi khí hậu toàn cầu.